“77%的消费者认为假日季商品价格会上涨,57%的消费者预计未来六个月经济形势将走弱。”这是德勤在《2025年假日季零售行业调研》中展示的洞察,也是其自1997年追踪经济情绪以来最负面的预期之一。

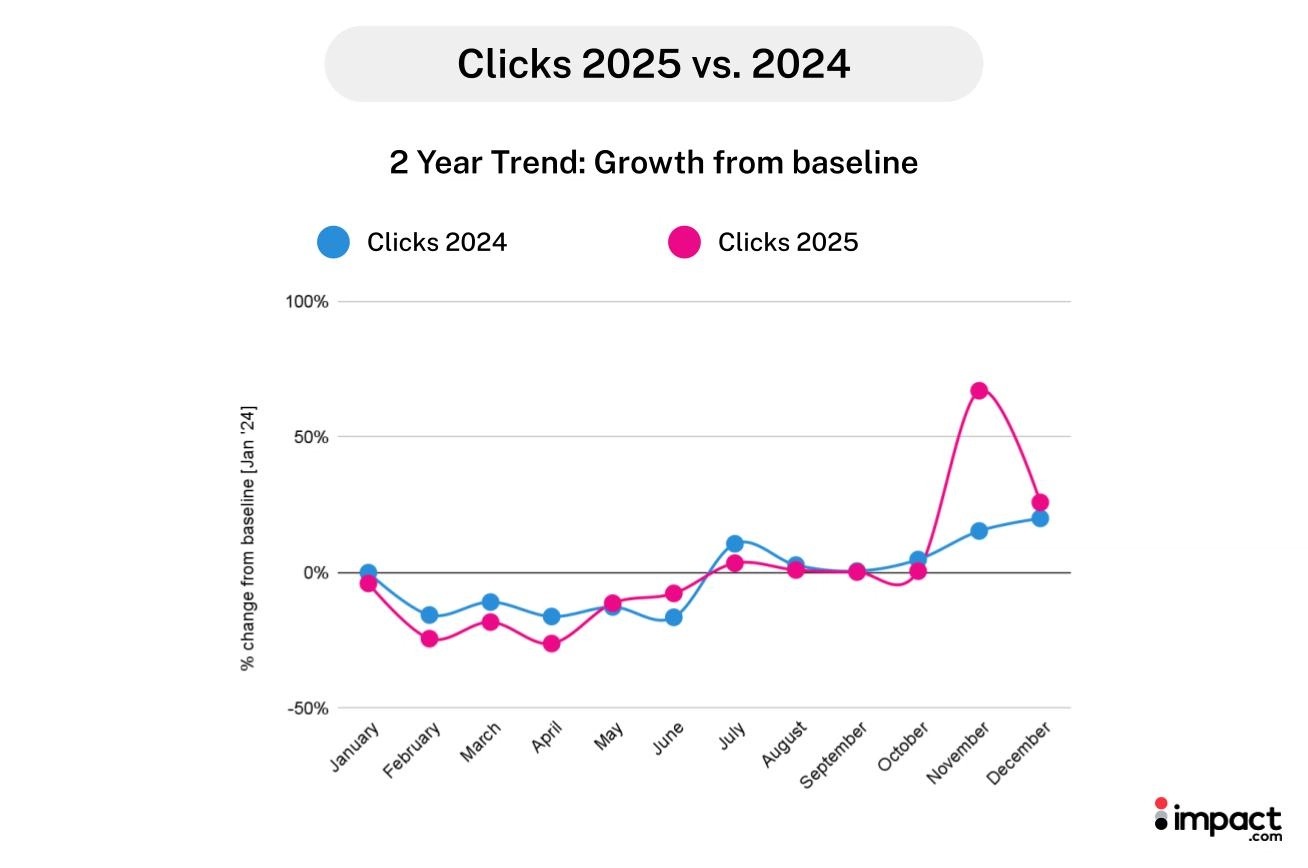

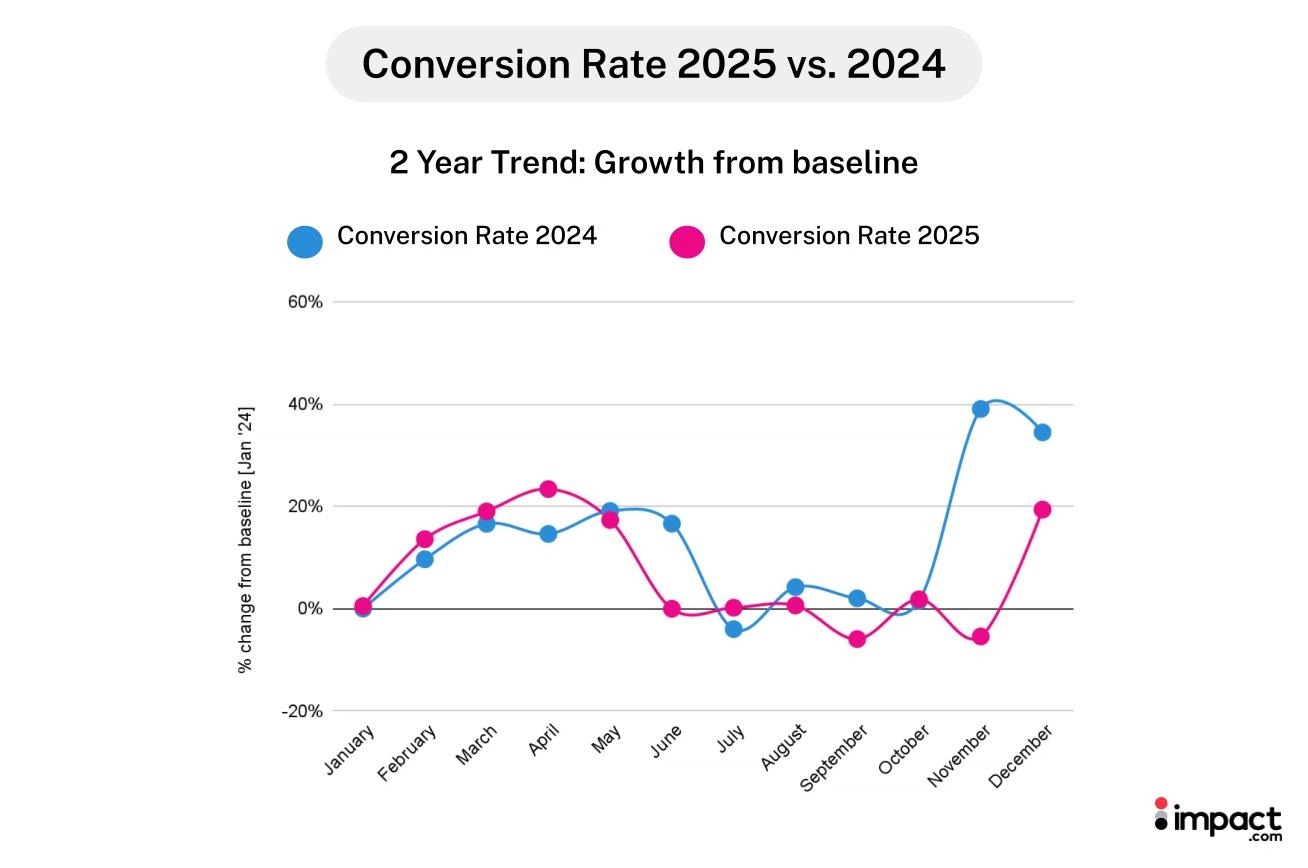

impact.com在对2025年黑五期间的合作伙伴营销渠道数据进行调研分析时,佐证了这一判断:Cyber Week前后四周整体点击量同比增长11%,但同期转化率却下降7%,同时,高价消费也被明显抑制。仅从黑五的表现来看,不免得出一些偏消极的判断:消费需求是否正在降温?消费者的支出意愿是否更趋于保守了?

但如果把视角从黑五这样的假日季拉回到全年来看,现实其实并没有那么悲观。纵观合作伙伴营销渠道全年数据表现,我们发现了一个很有趣的现象组合:点击量同比上升2%,转化率同比下跌6%,但消费支出几乎没变,即全年仅微降了1%。

不难发现,其实消费者的需求并未出现系统性的收缩,根源在于消费者的购买方式出现了结构性的变化:研究周期在拉长,成交窗口在收窄。消费者正在用更多的点击进行购前研究,用更少的订单来完成交易,最终把原本分散的消费集中在了少数节点。

这一趋势也让全球化品牌开始重新思考合作伙伴营销的策略框架:当点击与流量持续增长,转化却未同步上行,如何调整品牌的合作伙伴营销策略?新趋势下,不同类型营销伙伴在消费者旅程不同阶段的真实贡献该如何评估?预算与激励机制又该如何适配“前长后短”的消费者决策路径?

impact.com以 2025 年全年为观察周期,对 2,368 个北美零售品牌的合作伙伴营销关键业务指标进行了同比分析,从数据层面呈现合作伙伴营销渠道在 2025 年的整体表现与关键变化趋势(包括营销伙伴的推广、消费者购买行为等,为出海品牌 2026 年的合作伙伴营销策略制定和预算分配提供可落地的决策参考。

一、购前研究期拉长,消费理性回归

2025 年 11 月点击量同比增长45%,达到全年峰值,但转化率却下探至全年低位。Adobe Analytics 的数据显示,2025 年11月1日至12月31日期间,超过17%的线上假日消费集中发生在感恩节至 Cyber Monday 的5天窗口。两组数据共同指向同一个场景:消费者在11月进行比价、阅读评测、反复加购与观望;待到12月初关键节点到来时,再在更短的时间窗口内集中完成购买。

impact.com关于合作伙伴营销渠道在3、4月表现的调研数据,则从另一侧印证了这一逻辑:在缺少大促干扰、信息噪音更低的月份,流量意图最纯粹,转化率反而跑出了全年高点。这说明消费者的购买意愿并未减弱,只是被大促周期重新塑造了节奏。

在促销窗口开启之前,消费者会通过多轮点击和内容接触,完成对品牌、价格区间和产品组合的初步筛选,并逐步建立起清晰的愿望清单。因此,点击与转化之间的关系正在从过去更常见的“线性相关”,转向更符合当下消费者旅程特征的“阶段性分离”。

同时,这也意味着合作伙伴营销渠道的功能边界正在向外延伸:它不再仅仅作为成交的入口,也具备了辅助研究与验证的重要价值。消费者点击联盟链接进入商品详情页,不一定意味着“马上购买”,也可能是在获取信息、验证价值与横向比较。

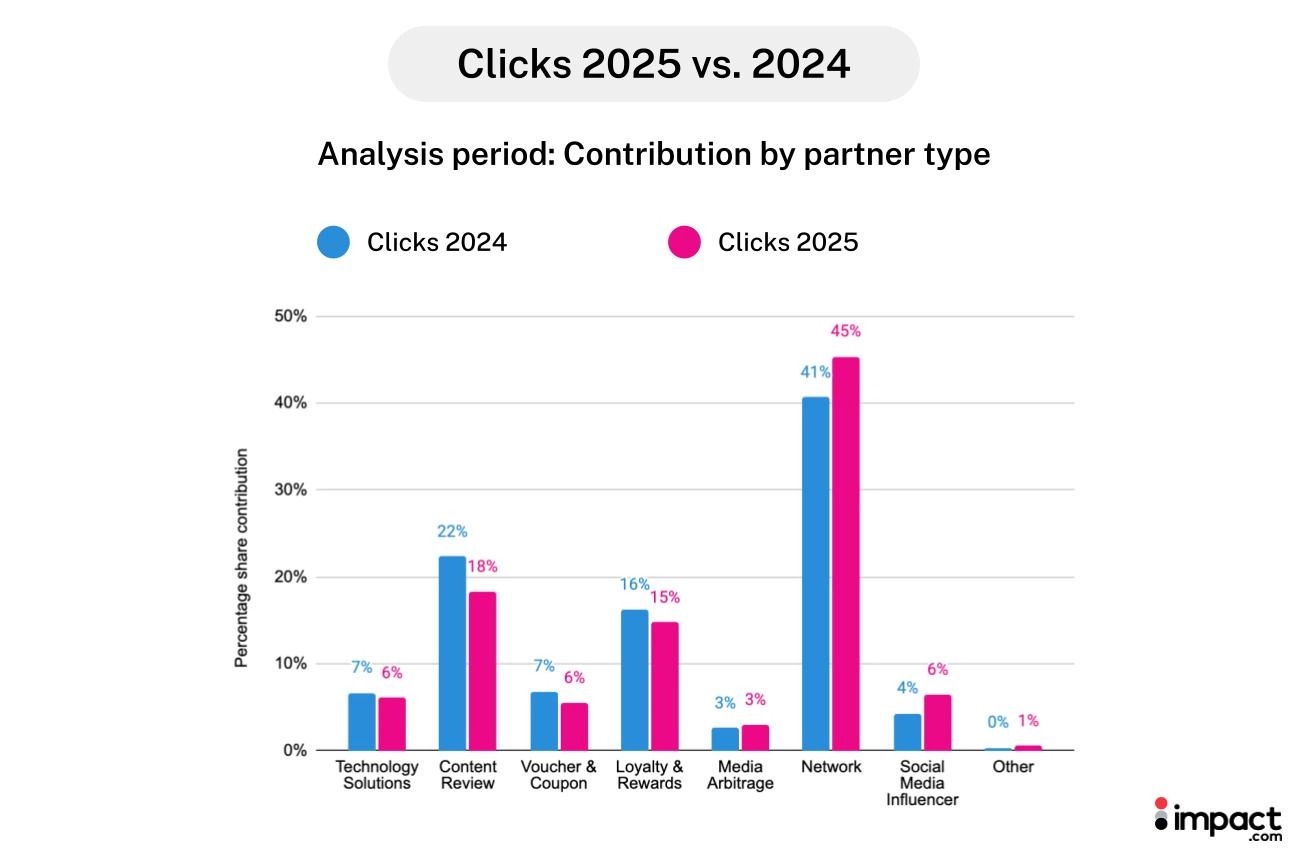

从合作伙伴类型的角度来看:联盟网络合作伙伴(Network)的点击份额从41%提升至45%,内容评测类伙伴贡献了18%的点击量;这两类研究型的营销伙伴合计贡献了63%的点击量,但仅带来了27%的交易量。这一数据看似“表现不佳”,其实只是角色分工不同而导致。研究阶段的点击行为通常为后续的成交动作奠定基础,但并不一定能够即时变现。

二、决策窗口压缩,收割型合作伙伴补位

当消费者完成信息搜集、进入购买决策阶段后,合作伙伴营销生态中另一类伙伴的作用开始凸显。它们不一定带来最多的流量,却常常能决定“最后一步”能否迈出去。

2025 年,技术与工具集成类合作伙伴的转化率同比提升25%、交易量增长16%;社交媒体红人的转化率同比提升8%、交易量增长65%,促成的消费者支出占比同比增长 37%。这两者的共同点在于:它们更擅长在消费者已经完成研究,但仍需要更多背书的时刻,推动决策走向“下单”。技术工具帮助消费者验证价格与权益是否划算,红人内容则通过体验、口碑与社交认同完成最后的信任补位,进而促成转化。

当然,在最终收口阶段,最稳定的收割仍然来自忠诚度与返利类合作伙伴:它们促成了全年50%的消费者支出,并以33%的品牌预算实现了50%的交易,是全年效率最高的合作伙伴类型。

值得注意的是,如果仅仅以最后点击归因作为衡量合作伙伴价值的单一维度,很容易出现结构性的偏差:决策阶段的合作伙伴贡献被高估,研究阶段的则被低估。实际上,在真实的消费路径中,购前研究阶段的蓄力和决策购买时的“临门一脚”缺一不可,共同作用才能完成从种草到收割的闭环。

(点击图片,领取洞察报告)

三、购买方式重塑,组合凑单成为新常态

需要强调的是,成交频次下降并不意味着成交总价值下降,而是更多的商品和价值正在集中到更少的订单里。

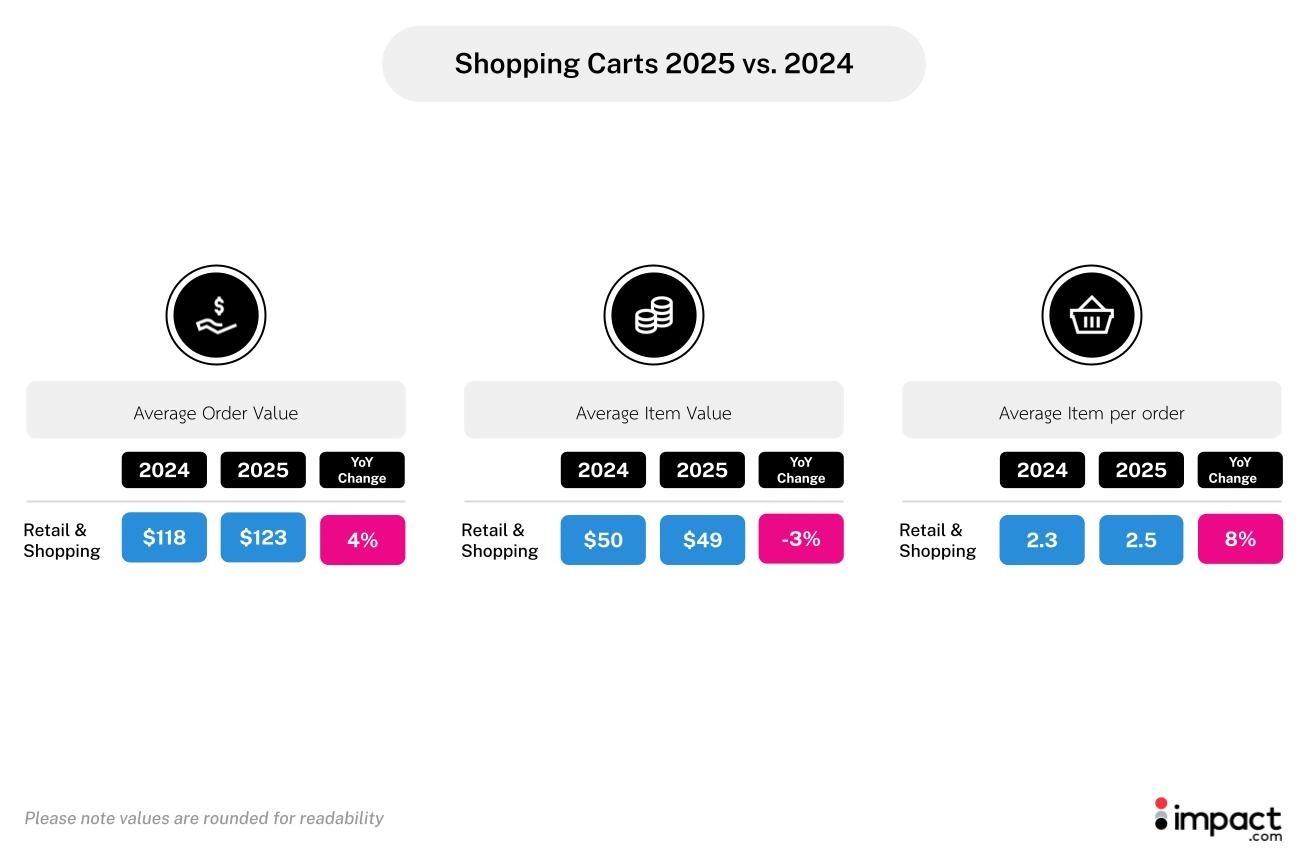

2025 年全年交易量同比下降5%,但平均客单价(AOV)反而同比上涨4%,从118美元升至123美元。单笔订单商品数从2.3增至2.5(同比 +8%),单品均价则从50 美元降至49美元(同比 -3%)。由此可以发现,如今消费者更倾向于把原本可能分多次购买的商品合并成一次结账,通过凑免邮门槛、叠加多件折扣或搭配购买等方式摊薄单件商品价格。

因此,从最终结果来看,交易量下滑对品牌的冲击得以缓冲:尽管总订单数减少5%,消费者总支出同比仅小幅下降1%。

但这对合作伙伴营销渠道的效果评估标准提出了直接挑战:很多品牌或许习惯把交易量作为核心指标,但在转变后的购买模式下,交易量的减少并不直接等同于合作伙伴价值的下降。相反,如果某类伙伴能够有效推动加购、提升每一笔交易的订单价值,那么即使其带来的订单数变少,最终促成的消费者支出也可能并不少于往年。

以时尚品牌 Doen 为例,它在2025年通过 YouTube 创作者 Zory 的试穿测评内容完成前期的用户教育与种草,并在后续黑五期间对同一批受众进行二次触达,促成多笔大额订单,实现“内容影响 + 节点收割”的闭环。随着消费行为越来越从“多次小额购买”转向“单次大额购买”,能够促成加购与组合购买行为的营销伙伴正在成为越来越具备长期价值的合作资源。

四、预算逻辑重构,争夺注意力成为关键

面对消费者行为的变化,品牌在2025年并没有选择增加整体营销预算,而是通过调整预算结构来应对新的市场环境。

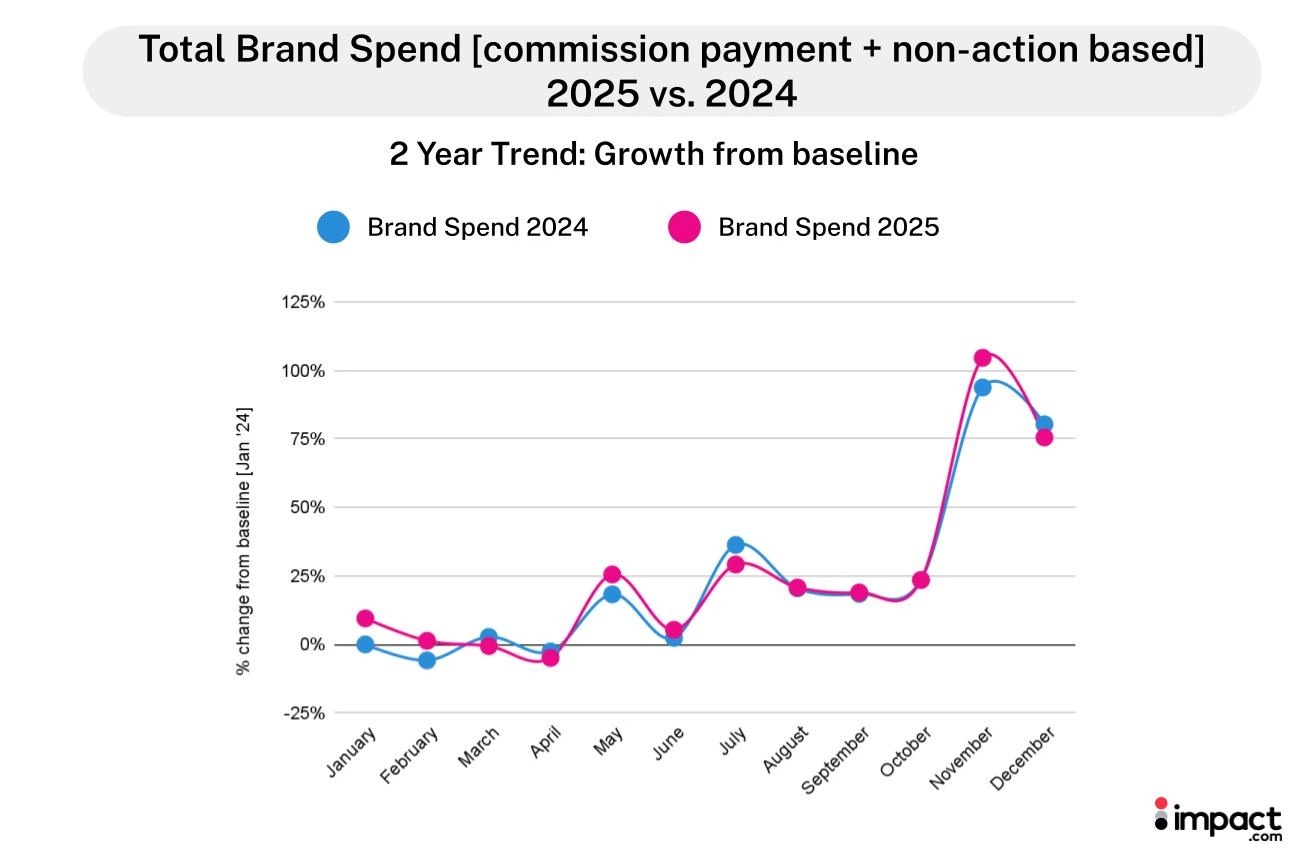

2025年品牌合作伙伴营销渠道总支出仅增长1%,佣金支付同比增长1%,但非佣金成本增加了3%,包括广告位费、奖金及其他固定投入,占总支出比例从2024年的13%升至14%。由此可见,品牌逐渐认识到,当消费者把更长时间花在研究与比价上,能不能在最拥挤的时刻获得足够的可见度成为了关键。只有获得足够的曝光,品牌才可能进入消费者的比较范围与候选购买清单,并最终被选择。

在全年流量最高、消费者研究行为最密集的11月,品牌总支出同比增长6%,佣金支付同比增长10%,同时佣金率同比提升7%。这同样说明,在研究高峰期,品牌需要通过更高的费率与资源位投入去争夺优先的露出与排序,守住其在关键触点上的位置,为后续转化铺路。

因此,如今在营销上“花更多钱”并不能彻底解决转化下降的问题,品牌需要关注的是如何提高预算管理的灵活性:一方面保留覆盖全年基本盘的常态投入,另一方面预留可随关键窗口快速上调、快速回撤的“促销预算”,以便在关键时刻向合作伙伴争取更靠前的banner位置、黄金时段的内容合作排期等等,确保在消费者研究高峰时段与转化窗口获得更多的注意力与信任度。

面对 2026 年不确定的经济形势,全球化品牌之间竞争的或许是谁能更快把营销投入方式对齐消费者的决策路径。在增长更依赖营销节奏与预算配置能力的环境下,合作伙伴营销的优势反而更加清晰:它不仅能实现显著的交易量,更能通过多类型合作伙伴覆盖从信息获取到最终转化的全链路关键触点,让品牌在不盲目加码预算的前提下,提升整体转化效率。

作为全球领先的合作伙伴营销项目管理平台,impact.com通过其丰富多元的合作伙伴资源库和强大的数据追踪归因功能,助力全球化品牌搭建覆盖营销全链路的合作伙伴矩阵并清晰洞察每个合作伙伴的真实贡献,从而精准优化营销策略,实现高质量的突破性增长。

(点击图片,领取洞察报告)